Análise de Noel Herbert, analista de crédito sênior da Bloomberg Intelligence. Postado anteriormente no Terminal Bloomberg.

Pressões inflacionárias e cambiais devem dificultar para a maioria dos produtos de renda fixa gerar retornos brutos positivos em 2022, com ativos de alto rendimento continuando a operar. Desempenho relativamente melhor devido a prazos mais curtos e maior escrituração. Essas mesmas tendências inflacionárias e a resposta correspondente da política monetária podem beneficiar o dólar, enquanto o yuan e o bitcoin também podem apresentar força relativa.

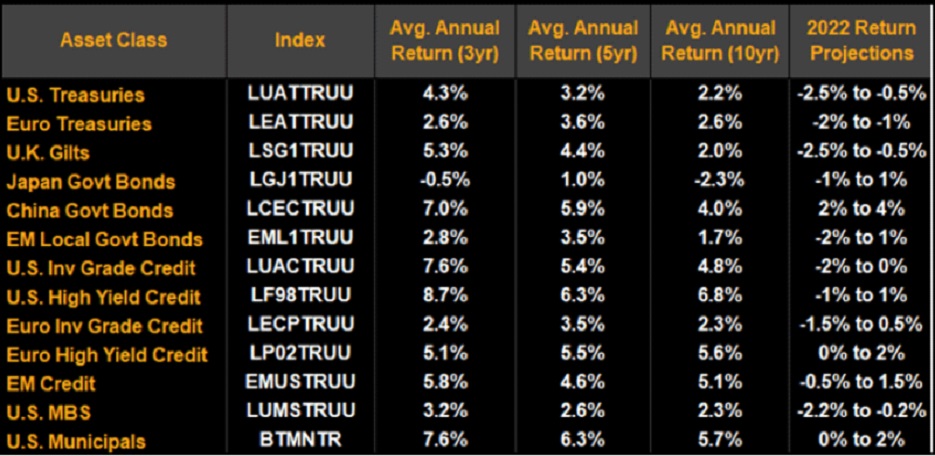

Muitos poucos fundos fornecem retornos totais positivos

Os traders de renda fixa provavelmente enfrentarão um ambiente beta ainda baixo e espera-se que algumas classes de ativos gerem retornos positivos no próximo ano. As previsões da Bloomberg mostram que os títulos do governo chinês, dívidas municipais europeias e americanas de alto rendimento podem gerar retornos totais positivos no próximo ano.

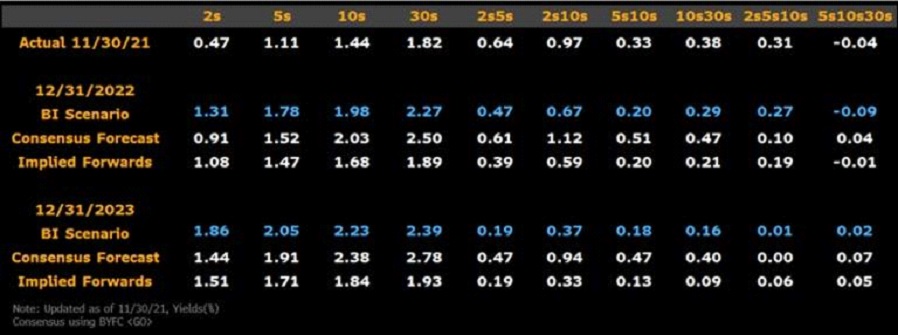

Restringir o estímulo do Fed e aumentos mais amplos das taxas são os principais riscos enfrentados pelos credores globais, com rendimentos dos títulos do Tesouro dos EUA de dois, cinco, dez e trinta anos subindo 40-65 pontos base.

Retorno total esperado para títulos de renda fixa

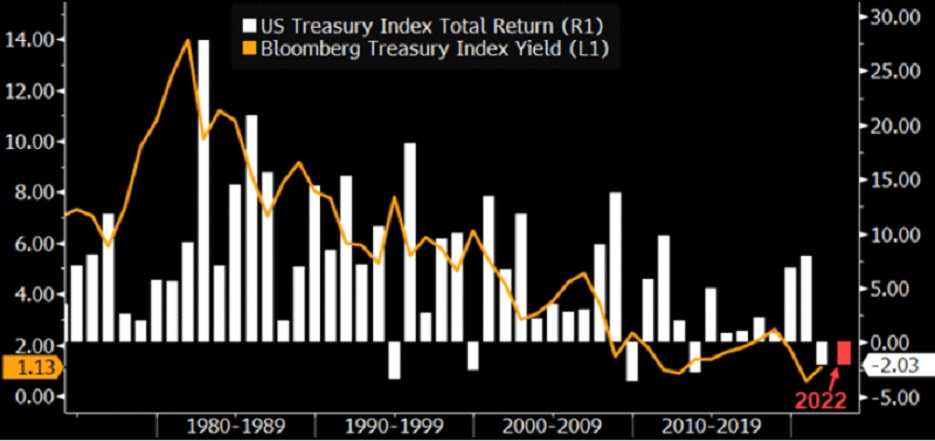

Índice do Tesouro: Segundo ano de retornos negativos sem precedentes

O Bloomberg Treasury Index pode registrar um segundo ano consecutivo de retornos negativos em 2022, o que é inédito, pois vemos os rendimentos aumentarem, impulsionados pelo front-end (rendimentos de 3 anos ou menos), à medida que o Federal Reserve começa a selecionar as taxas de juros. Embora o momento inicial permaneça incerto, a Bloomberg acredita que a alta pode ocorrer no meio do ano, o que deve levar a um achatamento da curva de rendimentos do Tesouro.

Segundo ano o índice do Tesouro negativo novamente?

Esperar pela maior produtividade ao longo da curva implica que o índice de tesouro dos EUA Bloomberg pode apresentar lucros negativos sem precedentes em 2022. Nos últimos 50 anos, os lucros negativos do tesouro do índice são muito raros. Mesmo quando as taxas de juros aumentam. No momento, a produtividade do tesouro às vezes aumentou por muitos anos em uma rosa, mas a fórmula do cupom é alta o suficiente para beneficiar pequenos lucros – como no final dos anos 1970 e no meio a década de 1980. Risco de mercado (tempo) e pequenos cupons, o risco de lucro anual negativo é maior do que hoje em comparação com últimas décadas.

Se a saída estiver aumentando como esperado, teremos que esperar 2023 para ver se o lucro será positivo ou não. Os lucros podem ser maiores, mas não muito; e o risco do índice ainda pode superar as vendas anteriores (grande volume de ativos vendidos no curto prazo), tornando uma possibilidade real de retornos negativos em três anos.

Rendimento Anual do Índice do Tesouro

O rendimento de dois anos aumenta à medida que as taxas de juros se aproximam

Os rendimentos do Tesouro de dois anos podem subir mais do que o consenso e as taxas a termo implícitas sugerem que atingirão 1,31% até o final de 2022. A receita vem da compilação de projeções de alíquotas de fundos federais nos próximos anos. Cremos que a “curva” (rendimentos do Tesouro por volta de 5 anos) será menos eficaz do que no ano passado e em meados de 2022 poderá iniciar uma disposição de alta ao passo que os rendimentos dos insumos aumentarem.

A previsão da Bloomberg para rendimentos de longo prazo foi pouco alterada em relação ao mês passado, continuando a mostrar uma curva de consenso mais plana, mesmo com os rendimentos globais subindo mais do que o esperado daqui para frente.

Rendimentos do Tesouro: nossa visão, nosso consenso e nossa previsão

Painel de duração: mais cauteloso no mercado de tesouraria

A recente alta do Bloomberg Economic Surprise Index tornou nosso painel de duração do Tesouro mais cauteloso – três dos seis estão agora alertando que o mercado pode estar entrando em um viés de venda. A contínua redução da emissão de cupons do Departamento de Tesouraria é atualmente o único indicador positivo no Dashboard de Duração, pois nossos modelos fundamentais sugerem que os rendimentos devem ser maiores e o Fed continuará reduzindo as compras de títulos ativos, aumentando assim a oferta eficiente.

O painel da curva de juros está de volta à curva neutra, embora o GOVY mostre que a transição de algumas indústrias para o modelo exponencial é muito acentuada e plana, nossos padrões de curva mostram potencial de aumento devido aos fundamentos econômicos.

Rendimento do Tesouro e painel de duração

Fonte: Bloomberg, 07/02/2022